Certamente um tema de extrema relevância para o cenário financeiro brasileiro, em especial no contexto da previdência privada. Embora a discussão sobre o momento certo para começar a investir seja recorrente, a realidade é que o mercado tem buscado se adaptar e criar soluções para atrair um público mais jovem, um grupo tradicionalmente avesso ao planejamento de longo prazo. A proposta de diversificação de planos, com investimentos iniciais reduzidos e maior flexibilidade, reflete as tendências de adaptação que o setor está enfrentando, bem como as novas exigências de um Brasil cada vez mais voltado para o envelhecimento da população.

À medida que a geração mais jovem entra no mercado de trabalho e começa a consolidar sua renda, a previdência privada se torna uma alternativa para aqueles que desejam planejar uma aposentadoria mais confortável, embora o desafio seja grande. Dados apresentados no texto indicam que apenas 11% dos jovens brasileiros entre 18 e 29 anos estão aplicando em planos de previdência, o que revela uma grande lacuna educacional e cultural em relação ao planejamento financeiro de longo prazo. A verdade é que a conscientização sobre o impacto de não se planejar para a aposentadoria é um conceito ainda imaturo entre muitos desses jovens. Mas será que isso vai mudar?

Investir cedo na previdência privada parece ser o mantra em que as instituições financeiras acreditam. O argumento de que, quanto mais cedo se começa, menor o esforço para atingir uma boa reserva, está diretamente atrelado ao conceito de juros compostos. Quanto mais cedo um investidor começar a aplicar, menor será o valor que ele precisará investir ao longo do tempo para alcançar seu objetivo de aposentadoria. Esse efeito é um dos maiores aliados de quem começa a investir na faixa etária mais jovem, especialmente quando os valores de contribuição mensal podem ser mais baixos.

O modelo proposto pelo Itaú Unibanco, a “regra 1-3-6-9”, demonstra uma lógica de planejamento escalonado que é bastante eficaz, pois incentiva os investidores a criarem reservas financeiras em fases específicas de suas vidas. No entanto, o principal problema enfrentado pelas gerações mais novas ainda reside na mentalidade de curto-prazismo, onde as pressões financeiras imediatas e o custo de vida acabam tomando a frente do planejamento para o futuro. Esse comportamento reflete uma cultura brasileira que, em muitos aspectos, prioriza o consumo imediato em detrimento do pensamento de longo prazo.

Outro aspecto crucial destacado é o envelhecimento da população brasileira, que já é um fenômeno amplamente discutido, mas que se torna mais urgente à medida que as estatísticas sobre a expectativa de vida aumentam. Projeções do IBGE indicam que, até 2070, a população idosa será a maior parcela da sociedade brasileira, um dado alarmante, principalmente quando se observa a fragilidade do sistema previdenciário atual. Nesse contexto, a previdência privada se apresenta como uma das poucas alternativas para aqueles que desejam garantir um futuro mais tranquilo, sem depender completamente das mudanças que certamente ocorrerão na Previdência Social do país.

É importante frisar que, embora o número de jovens investindo na previdência ainda seja baixo, as tentativas de adaptação por parte das grandes instituições financeiras indicam que o setor está atento à necessidade de inovação para atrair esse público. A criação de planos acessíveis e a introdução de valores mínimos de contribuição mais baixos são estratégias que se alinham com o atual perfil de consumo dos jovens. Quando se compara a realidade da previdência privada com o quadro geral do mercado financeiro, é possível perceber que as instituições estão buscando criar produtos mais atrativos para o público jovem, o que é um passo positivo, mas ainda insuficiente diante dos desafios culturais e educacionais.

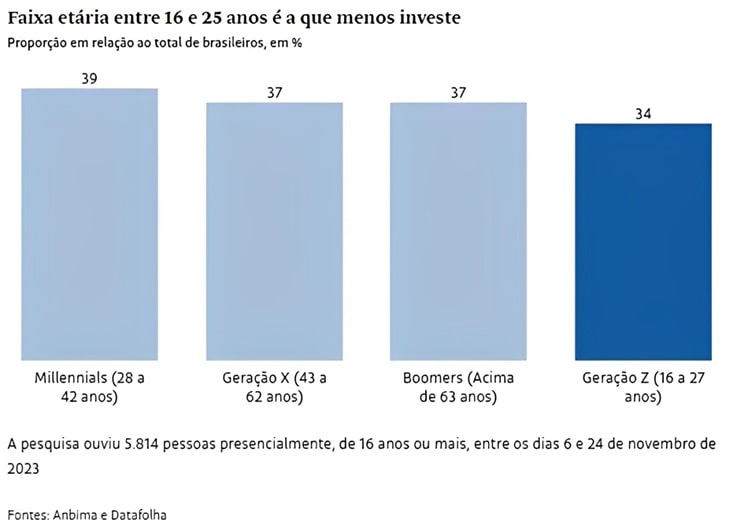

A pesquisa da Anbima, por exemplo, aponta que a faixa etária entre 16 e 27 anos é a que menos investe no Brasil. Este dado reforça a ideia de que a falta de educação financeira e a escassez de oportunidades de emprego mais bem remunerados fazem com que muitos jovens sequer pensem no futuro. Embora os dados da pesquisa mostrem que o salário médio dos jovens dessa faixa etária é bem abaixo da média nacional, não podemos ignorar o fato de que, em um cenário de alta inflação e juros elevados, muitos se veem pressionados a priorizar o presente, e não o futuro. A dificuldade em alocar uma parte significativa da renda para a previdência privada é uma consequência natural desse cenário, onde os desafios econômicos diários se tornam uma barreira quase intransponível para o planejamento de longo prazo.

As estratégias propostas pelas instituições financeiras, como a Brasilprev Júnior e o Prev Jovem do Bradesco, são tentativas louváveis de desmistificar o investimento em previdência e tornar esse tipo de aplicação mais acessível a um público mais jovem. No entanto, a verdadeira mudança de mentalidade precisa acontecer no seio da sociedade, e isso só será possível por meio de uma educação financeira mais robusta, que incentive as novas gerações a entenderem a importância do planejamento para o futuro. As iniciativas de incentivar investimentos a partir de valores baixos, como o plano de previdência do Itaú com contribuições de apenas R$ 1,00 mensais, são importantes, mas a mudança real virá com a transformação da cultura de consumo e do pensamento sobre o futuro.

É inegável que o Brasil enfrenta um desafio demográfico sem precedentes, e que a previdência privada é uma das poucas alternativas viáveis para quem deseja garantir um futuro financeiro seguro. No entanto, as instituições financeiras precisam ir além da oferta de produtos acessíveis e focar em um trabalho mais profundo de conscientização e educação financeira. Se, por um lado, o público jovem parece estar cada vez mais consciente da necessidade de planejar sua aposentadoria, por outro, os números mostram que a maior parte ainda está distante desse objetivo. O principal desafio, portanto, será não apenas oferecer produtos mais flexíveis e acessíveis, mas também incentivar um comportamento que, até agora, tem sido esquivo para muitos brasileiros.

Em termos de mercados financeiros globais, o Brasil apresenta um cenário de baixo índice de investimento por parte dos jovens em previdência privada, comparado a países mais desenvolvidos. Este cenário, no entanto, apresenta oportunidades para aqueles que estão dispostos a entender os desafios do mercado e a importância do investimento para o futuro. A mentalidade jovem, mais voltada para o presente, precisa ser quebrada, e é aí que as instituições financeiras têm um papel essencial a desempenhar. Elas precisam entender que, ao criar produtos acessíveis e educar seu público de forma estratégica, estarão não apenas contribuindo para o crescimento do setor, mas também para o fortalecimento do planejamento financeiro individual.

Em conclusão, o cenário atual exige uma adaptação contínua por parte das instituições financeiras, que precisam ser mais do que nunca inovadoras e perspicazes ao desenvolver soluções para a previdência privada. O futuro do mercado depende da capacidade dessas instituições em criar não apenas produtos acessíveis, mas também de educar o público jovem a se planejar para o futuro. A mudança de mentalidade é a chave para garantir que, em um futuro próximo, a previdência privada se torne uma prioridade para mais brasileiros. Esse movimento, embora ainda incipiente, pode ser a base para um futuro financeiro mais seguro para todos.

Com informações Folha de S.Paulo